RRSO czyli Rzeczywista Roczna Stopa Oprocentowania to całkowity koszt pożyczki ponoszony przez pożyczkobiorcę, uwzględniający zarówno odsetki jak i pozaodsetkowe koszty pożyczki i wyrażony w stosunku rocznym. Zgodnie z ustawą O kredycie konsumenckim wszystkie instytucje finansowe muszą publikować RRSO oferowanych pożyczek i kredytów.

RRSO – wzór na obliczanie

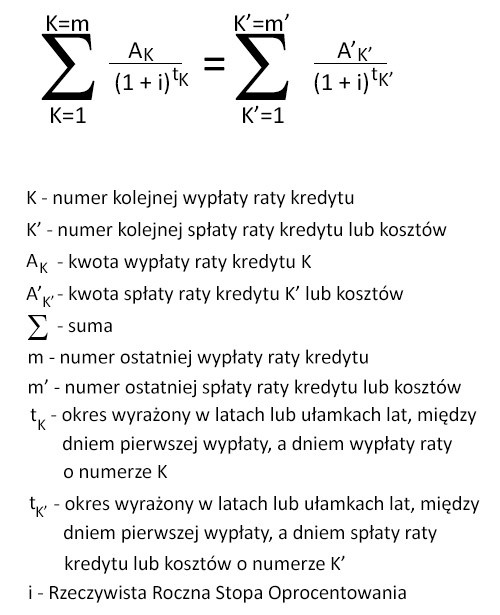

RRSO uwzględnia nie tylko wszystkie koszty związane z udzieleniem pożyczki ale także dostęp do pieniądza w czasie oraz okres spłaty. Dlatego też wzór na obliczanie RRSO jest dość skomplikowany. Według ustawy wzór wygląda tak:

Jakie koszty uwzględnia RRSO?

RRSO uwzględnia wszystkie koszty kredytu czy pożyczki. Mogą to być:

- oprocentowanie nominalne,

- prowizja za udzielenie kredytu/pożyczki,

- ubezpieczenie,

- opłata przygotowawcza,

- koszt usług dodatkowych związanych z kredytem np. koszt prowadzenia rachunku bankowego lub koszt wydania i utrzymania karty kredytowej,

- dostępność pieniądza w czasie,

- okres spłaty.

Jeżeli chodzi o pożyczki pozabankowe to zazwyczaj firmy pozabankowe stosują dwie opłaty – oprocentowanie pożyczki oraz prowizję za udzielenie pożyczki. Niespotykane jest ubezpieczenie, którego z kolei często wymagają banki udzielające kredytów hipotecznych lub wysokich kredytów gotówkowych.

Opłatę przygotowawczą stosują tylko firmy pożyczkowe, które udzielają pożyczek domowych. Pożyczki udzielane przez internet nie podlegają tej opłacie. Firmy pożyczkowe nie wymagają również zakupu usług dodatkowych co jest bardzo często spotykane w ofertach kredytów bankowych (tzw. cross-selling).

Dostępność pieniądza w czasie ma znaczący wpływ na wysokość RRSO. Jeżeli zaciągniemy chwilówkę na miesiąc to przez cały okres spłaty kredytu mamy dostęp do pełnej kwoty pożyczki. Inaczej jest w przypadku pożyczki ratalnej, np. w wysokości 10 000 zł zaciągniętej na dwa lata.

Do pełnej kwoty pożyczki mamy dostęp tylko przez pierwszy miesiąc. Podczas spłacania kolejnych rat ilość pieniądza, do którego mamy dostęp się zmniejsza. Każda rata składa się bowiem z części kapitałowej oraz odsetkowej.

Okres spłaty ma duży wpływ na RRSO, szczególnie jeśli jest krótszy niż rok. Prowizja związana z udzieleniem pożyczki krótkoterminowej jest dużo wyższym kosztem niż nominalne oprocentowanie, które nie może przekroczyć 7,2% rocznie (stan prawny w marcu 2021 r.). Dlatego też chwilówki mają tak wysoką Rzeczywistą Roczną Stopę Oprocentowania.

RRSO, a całkowity koszt pożyczki

Obowiązek publikowania RRSO przez firmy pożyczkowe, leasingowe i banki miał według ustawodawców umożliwić klientom łatwiejsze porównywanie ofert i dzięki temu wybór tańszej oferty. Przed wprowadzeniem obowiązku publikowania RRSO instytucje finansowe mogły bez problemu wprowadzać klientów w błąd oferując pożyczki z niskim oprocentowaniem nominalnym ale wysokimi kosztami pozaodsetkowymi. Bardzo dobrze widać to na następującym przykładzie:

Pożyczka 10 000 zł na 24 miesiące z oprocentowaniem nominalnym 7,2% i prowizją 15%:

- oprocentowanie nominalne 7,2%

- prowizja 15%

- wysokość raty 515,93 zł

- całkowity kwota do spłaty 12 382,27 zł

- całkowity koszt pożyczki 2 382,27 zł

- RRSO 23,84%

Pożyczka 10 000 zł na 24 miesiące z oprocentowaniem nominalnym 5% i prowizją 25%:

- oprocentowanie nominalne 5%

- prowizja 25%

- wysokość raty 548,39 zł

- całkowity kwota do spłaty 13 161,42 zł

- całkowity koszt pożyczki 3 161,42 zł

- RRSO 32.02%

Jak widać na powyższym przykładzie obowiązek publikowania Rzeczywistej Rocznej Stopy Oprocentowania wyeliminował możliwość wprowadzania klientów w błąd poprzez oferowanie pożyczek o dużo niższym nominalnym oprocentowaniu, które jednak były droższe z powodu wyższej prowizji.

Publikowanie RRSO spełnia swoje zadanie jeżeli porównujemy dwie oferty pożyczek czy kredytów z tym samym okresem spłaty i tak samo skonstruowanymi ratami. W takim wypadku oferta z niższą Rzeczywistą Roczną Stopą Oprocentowania będzie oznaczać faktycznie niższy koszt pożyczki czy kredytu.

Inaczej jest jednak w przypadku pożyczek o różnym okresie spłaty. W takim wypadku całkowity koszt pożyczki, która ma wyższe RRSO ale krótszy okres spłaty może okazać się niższy niż pożyczki z niższym RRSO ale z dłuższym okresem spłaty. Bardzo dobrze widać to na następującym przykładzie:

Pożyczka 10 000 zł na 24 miesiące:

- wysokość raty 533,87 zł

- całkowita kwota do spłaty 12 815,75 zł

- RRSO 28,04%

- całkowity koszt pożyczki 2 815,75 zł

Pożyczka 10 000 zł na 36 miesięcy:

- wysokość raty 361,11 zł

- całkowita kwota do spłaty 12 999,96 zł

- RRSO 19,50%

- całkowity koszt pożyczki 2 999,96 zł

Jak widać pożyczka, która ma dużo wyższe RRSO (28,04% w porównaniu do 19,50%) ale jednocześnie krótszy okres spłaty (24 miesiące w porównaniu do 36 miesięcy) jest w istocie tańsza. Dlatego podczas porównywania pożyczek warto zwrócić uwagę nie tylko na Rzeczywistą Roczną Stopą Oprocentowania ale także na całkowity koszt pożyczki.

Chwilówki RRSO 0% – czy to możliwe

Skoro Rzeczywista Roczna Stopa Oprocentowania zawiera wszystkie koszty pożyczki, zarówno odsetkowe jak i pozaodsetkowe to nasuwa się pytanie: co z ofertami chwilówek z RRSO 0%? Gdzie tkwi haczyk?

Odpowiedź jest prosta. Firmy, które oferują chwilówki z RRSO 0% np. chwilówka Kuki za darmo do wysokości 5000 zł liczą na to, że każdy kto weźmie chwilówkę prędzej czy później wróci. Dlatego udzielają pożyczek za darmo (czyli de facto ze stratą) po to, by zwiększyć swoją bazę klientów i udzielać im płatnych pożyczek po pewnym czasie.

Kopiowanie tego artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest RRSO?