Obowiązki pożyczkodawcy są zawarte w ustawie o Kredycie konsumenckim, która określa zasady udzielania pożyczek i kredytów oraz prowadzonych działań marketingowych. Ustawa określa obowiązki informacyjne firm pożyczkowych oraz pośredników, dzięki czemu pożyczkobiorca może podjąć właściwą decyzję i wybrać najkorzystniejszą dla siebie ofertę. Z tego artykułu dowiesz się, jakie są obowiązki pożyczkodawcy i co z nich wynika dla pożyczkobiorcy.

Obowiązki pożyczkodawcy – koszt pożyczki

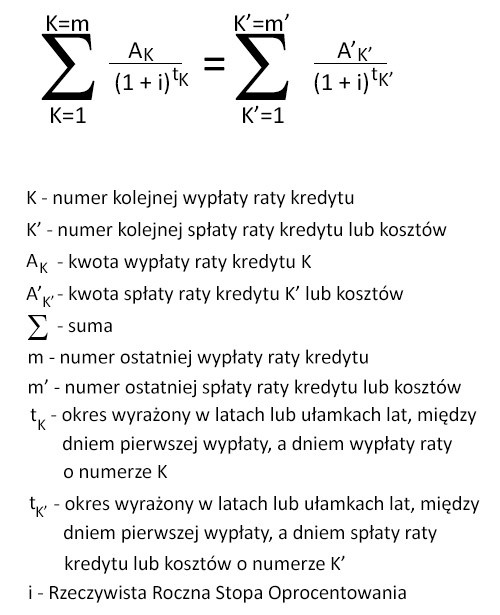

Ustawa nakłada na pożyczkodawców oraz pośredników szereg obowiązków informacyjnych, dzięki którym klientom łatwiej jest porównać poszczególne oferty. Ustawodawca przyjął, że podstawowym wskaźnikiem umożliwiającym porównywanie ofert jest RRSO czyli Rzeczywista Roczna Stopa Oprocentowania.

RRSO to całkowity koszt pożyczki ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty pożyczki w stosunku rocznym. RRSO jest obliczana według dość skomplikowanego wzoru:

Oprócz RRSO firmy pożyczkowe muszą podawać w swoich reklamach nominalną stopę oprocentowania wraz z informacją czy jest to stopa stała czy zmienna, jak również całkowitą kwotę pożyczki. Poza tym przekaz musi także zawierać dwie dodatkowe informacje:

- Całkowita kwota pożyczki.

- Całkowita kwota do zapłaty.

- Wysokość rat.

Dysponując tymi informacjami klient może ocenić, która oferta jest dla niego najbardziej korzystna. Szybkie pożyczki pozabankowe różnią się czasami bardzo nieznacznie.

Nawet kilka dni dłuższy okres spłaty ma duży wpływ na wysokość RRSO – będzie ona niższa niż w przypadku pożyczki nieco krótszej, mimo że całkowita kwota do zapłaty będzie taka sama lub wyższa. Obowiązek opublikowania przez firmę pożyczkową informacji o całkowitej kwocie do zapłaty umożliwia świadomy wybór najlepszej oferty.

Wyżej wymienione informacje dotyczące pożyczek muszą być przekazane na podstawie tzw. reprezentatywnego przykładu. Przy określaniu reprezentatywnego przykładu pożyczkodawca musi określić warunki umowy o pożyczkę, na których spodziewa się zawrzeć co najmniej dwie trzecie umów danego rodzaju.

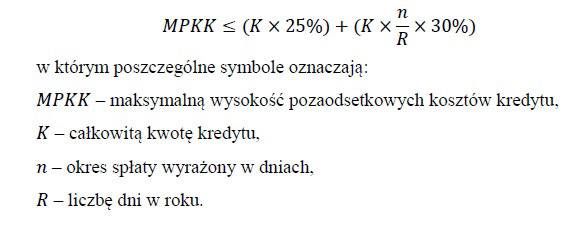

Maksymalne koszty pozaodsetkowe pożyczki są obliczane wobec następującego wzoru:

W przypadku pożyczki na 30 dni koszty pozaodsetkowe nie mogą być więc wyższe niż 27% kwoty pożyczki, a w przypadku pożyczki rocznej wyższe niż 55% kwoty.

Obowiązki pożyczkodawcy – zdolność kredytowa

Ustawa nakłada na pożyczkodawcę obowiązek zbadania zdolności kredytowej wnioskującego. W tym celu pożyczkodawca wykorzystuje informacje przekazane przez klienta oraz pozyskane z odpowiednich baz danych. Ustawa precyzuje, które bazy muszą być sprawdzone – decyzja należy do firmy pożyczkowej.

Jeżeli wniosek zostanie odrzucony z powodu wpisu w bazach dłużników, pożyczkodawca ma obowiązek przekazać klientowi informację o tym, która baza została sprawdzona i spowodowała odrzucenie wniosku.

Obowiązki pożyczkodawcy – projekt umowy

Przed zawarciem umowy pożyczki klient ma prawo otrzymać bezpłatny projekt umowy. Dotyczy to wszystkich klientów, który wniosek pożyczkowy został zaakceptowany i wyrazili chęć otrzymania projektu umowy. Projekt musi zawierać dane klienta oraz wszelkie warunki pożyczki.

Przed zawarciem umowy pożyczki pożyczkodawca musi przekazać klientowi następujące informacje:

- nazwę i siedzibę pożyczkodawcy oraz pośrednika,

- adres do doręczeń elektronicznych,

- rodzaj pożyczki (chwilówka, pożyczka ratalna),

- czas obowiązywania umowy,

- stopę oprocentowania pożyczki wraz z informacją czy jest to stopa stała czy zmienna.

- całkowitą kwotę pożyczki,

- termin i sposób wypłaty pożyczki (przelew, czek GIRO, dostawa do domu klienta),

- całkowitą kwotę do zapłaty,

- RRSO wraz z reprezentatywnym przykładem, uwzględniającym okres spłaty pożyczki wybrany przez klienta,

- zasady i terminy spłaty pożyczki,

- wysokość oprocentowania zadłużenia przeterminowanego,

- skutki braku płatności,

- prawo do odstąpienia od umowy.

- prawo do spłaty pożyczki przed terminem,

- wysokość prowizji za spłatę pożyczki przed terminem,

- prawo klienta do otrzymania bezpłatnej informacji na temat wyników weryfikacji w bazie dłużników,

- prawo do otrzymania bezpłatnego projektu umowy.

Powyższe informacje powinny być przekazane klientowi na formularzu informacyjnym, którego wzór jest załącznikiem do ustawy o Kredycie konsumenckim. Jeżeli umowa jest zawierana na odległość i nie ma technicznych możliwości przekazania formularza klientowi musi on być dostarczony wraz z z umową.

Obowiązki pożyczkodawcy – umowa

Umowa powinna być zawarta w formie pisemnej i niezwłocznie dostarczona klientowi. Powinna być sformułowana w sposób jednoznaczny i zrozumiały. Umowa powinna zawierać te same elementy, co projekt umowy z akapitu powyżej, a także:

- termin, sposób i skutki odstąpienia od umowy pożyczki – obowiązek zwrotu pożyczki oraz odsetek, a także kwotę odsetek w stosunku dziennym,

- informację o możliwości korzystania z pozasądowego rozstrzygania sporów oraz zasadach dostępu do tej procedury,

- informację o organie nadzoru właściwego w sprawach ochrony konsumentów.

Pożyczki w innej walucie

Ustawa określa, że w przypadku pożyczek denominowanych lub indeksowanych do waluty innej niż złote, pożyczkobiorca może spłacać raty w tej walucie. Dotyczy to także przedterminowej spłaty przez konsumenta pożyczki w całości lub w części. Pożyczkodawca nie może narzucać konsumentom, gdzie mają dokonywać zakupu waluty wykorzystanej do spłaty pożyczki.

Kopiowanie tego artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Obowiązki pożyczkodawcy