Zarówno firmy pozabankowe jak i porównywarki pożyczek często zamieszczają apele na swoich stronach o świadome, odpowiedzialne i bezpieczne pożyczanie. Rzadko jednak można znaleźć artykuł, który w przystępny sposób wyjaśnia czym się różni bezpieczne pożyczanie od niebezpiecznego. Z tego artykułu dowiesz się w jaki sposób można ustalić czy pożyczka jest bezpieczna dla przyszłej sytuacji finansowej.

Każdy w swoim życiu prędzej czy później znajdzie się w sytuacji gdy będzie musiał nagle sfinansować jakiś nieprzewidziany wydatek. Powodem może być awaria samochodu, stłuczka czy też wypadek, zniszczenie sprzętu AGD przez piorun, konieczność zakupu drogich leków, itd. Najlepszym rozwiązaniem w tej sytuacji jest sięgnięcie po oszczędności, gorzej gdy tych oszczędności nie ma.

Pożyczka zaciągnięta w jednej z firm pozabankowych jest w takiej sytuacji najprostszym i najszybszym sposobem zdobycia potrzebnej kwoty. Zaciągnięcie kredytu bankowego zajmuje zazwyczaj dużo więcej czasu, jest niemożliwe w weekend i wymaga lepszej zdolności kredytowej oraz dobrego ratingu w BIK.

Na czym polega bezpieczne pożyczanie?

Bezpieczne pożyczanie to:

- pożyczanie tylko wtedy, gdy jest to naprawdę konieczne,

- korzystanie z usług legalnych firm pożyczkowych,

- zaciąganie pożyczek, które będzie można spłacić w terminie

- spłacanie pożyczki swoimi pieniędzmi, a nie kolejną pożyczką.

Finansowanie konsumpcji poprzez pożyczki to najprostszy sposób by wpaść w kłopoty finansowe. Wynika to z tego, że zawsze będzie jakaś nowa promocja, na rynek trafi nowy telefon czy laptop, a co za tym idzie kolejny powód do zaciągnięcia pożyczki.

Pożyczanie pieniędzy jest drogie, więc lepiej poczekać miesiąc czy dwa i zaoszczędzić potrzebną sumę na nowy telefon, zamiast ponosić dodatkowe koszty. Pożyczki powinny służyć tylko do finansowania najpotrzebniejszych i nieoczekiwanych wydatków, z których nie można zrezygnować np. naprawa samochodu potrzebnego w pracy.

Ustawa o kredycie konsumenckim określa wymagania jakie musi spełnić każda firma pożyczkowa, aby legalnie działać na polskim rynku. Te wymagania to działalność w formie spółki z ograniczoną odpowiedzialnością lub spółki akcyjnej, minimalny kapitał zakładowy w wysokości 200 000 zł oraz wpis do rejestru instytucji pożyczkowych prowadzonego przez KNF.

Dlaczego tak ważne jest korzystanie z usług firm zarejestrowanych w KNF? Otóż prowadzenie działalności pożyczkowej bez wpisu do rejestru jest przestępstwem zagrożonym karą grzywny w wysokości 0,5 mln zł oraz więzienia do dwóch lat.

Jeżeli ktoś prowadzi działalność przestępczą to oczekuje dużych zysków z tej działalności. A wobec tego prawdopodobnie będzie próbował oszukać pożyczkobiorcę. W podczas składania wniosku o pożyczkę podaje się wiele danych wrażliwych – PESEL, dane osobowe, numer konta i telefonu, które mogą być wykorzystane w złym celu. W najgorszym razie może dojść do zduplikowania karty SIM, przejęcia konta bankowego i wyłudzenia pożyczek lub kredytów.

Inny problem to oferowane pokątnie pożyczki pod zastaw nieruchomości lub samochodu. Jeżeli pożyczkę oferuje „osoba prywatna” tudzież „inwestor”, a nie legalna firma pożyczkowa to często można mieć do czynienia z oszustwem. Na Pomorzu działała zorganizowana grupa przestępcza, która udzielała pożyczek pod zastaw nieruchomości, a następnie przejmowała mieszkania. Poszkodowanych zostało kilkadziesiąt osób.

Dlatego też, warto sprawdzić czy firma oferująca pożyczkę znajduje się w rejestrze instytucji pożyczkowych. Do obowiązków pożyczkodawcy należy udostępnianie formularza informacyjnego, zawierającego m.in. dane pożyczkodawcy oraz pośrednika. Dysponując tymi danymi można sprawdzić w rejestrze, czy pożyczkodawca jest zarejestrowany.

Kolejna zasada bezpiecznego pożyczania to zaciąganie pożyczek, które będzie można spłacić w terminie. Inaczej mówiąc należy sprawdzić swoją zdolność kredytową. Aby tego dokonać potrzebne są trzy informacje:

- Dochody

- Zobowiązania finansowe

- Wydatki

Jeśli odejmiemy od dochodów swoje zobowiązania finansowe oraz konieczne wydatki to uzyskamy kwotę jaką możemy przeznaczyć na spłatę pożyczki. Na przykład:

Jan Kowalski zarabia 4000 zł miesięcznie, wynajmuje mieszkanie w Warszawie i dojeżdża do pracy komunikacją zbiorową. Łączne koszty najmu, opłat za media, biletów oraz wyżywienia wynoszą 3000 zł. Chce zaciągnąć darmową chwilówkę w wysokości 2000 zł, za dwa tygodnie spodziewa się wypłaty wynagrodzenia. Czy będzie w stanie spłacić chwilówkę?

Niestety nie.

Co z tego, że za dwa tygodnie Jan Kowalski dostanie przelew w wysokości 4000 zł, skoro będzie musiał pokryć swoje comiesięczne wydatki? Po zapłacie czynszu, opłat za media, biletów oraz wyżywienia zostanie mu tylko 1000 zł. Będzie więc musiał zaciągnąć kolejną pożyczkę na spłatę poprzedniej, a to jest najlepsza droga by wpaść w spiralę zadłużenia.

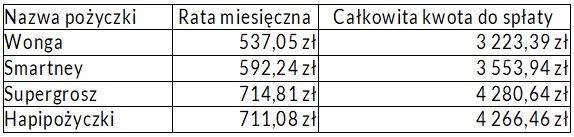

Co w takim razie powinien zrobić Jan Kowalski, skoro naprawdę potrzebuje pożyczki? Odpowiedzią są pożyczki ratalne. Porównanie pożyczek ratalnych w wysokości 3000 zł na 6 miesięcy:

Jak widać w przypadku każdej pożyczki ratalnej Jan Kowalski bez problemu zapłaci comiesięczną ratę i nawet zostanie mu nadwyżka. Minusem są oczywiście wyższe koszty pożyczki ratalnej, w porównaniu do darmowej chwilówki. Jednak brak spłaty darmowej chwilówki w terminie powoduje anulowanie promocji i konieczność jej spłaty na normalnych warunkach oraz dodatkowe koszty związane z płatnością przeterminowaną.

Bezpieczne pożyczanie – podsumowanie

Firmy pożyczkowe umożliwiają błyskawiczne uzyskanie dodatkowych środków, bez zaświadczeń i skomplikowanych procedur. Aby pożyczać bezpiecznie i nie wpaść w tarapaty z powodu pożyczek, wystarczy przestrzegać kilku podstawowych zasad. Pożyczać tylko wtedy gdy nie ma innego wyjścia, w legalnie działających firmach, mieć pewność, że spłata pożyczki w terminie nie będzie problemem i spłacać ją swoimi pieniędzmi, a nie kolejną pożyczką.

Kopiowanie tego artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Bezpieczne pożyczanie